苦主羅先生(上)及葉先生(下)均為專業人士,但仍難逃騙案,身家被搾乾。

大錢題

變種保險失控 食人唔骨

相信每一個香港人,過去都一定買過一份有投資成分的

人壽保險(簡稱「投連險」),可說是香港人的「集體回憶」。

不過,是痛苦嗰隻。長供,大嚿錢被責死多年;斷供,蝕到渣都無。

近日,前理工大學副教授林本利,開記招炮轟此類保險誤導買家,其後不少苦主紛紛走出來,控訴如何被害至雞毛鴨血。

本刊找來多位苦主現身說法,大爆投連險如何

「笑騎騎,放毒蛇」,在不動聲色下斬人一頸血;又揭開經紀蠱惑吸客賤招、及保險公司培訓員工冧客招數。

而這款「變種保險」,原來已由傳統壽險蔓延至

危疾保甚至火險,普羅市民切記提防。

苦主一 愈踩愈深蝕足一百萬

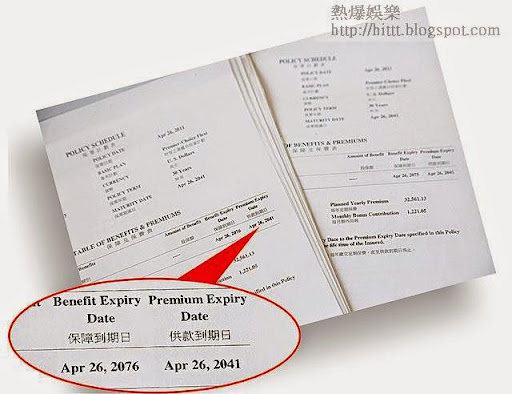

任職會計師的曾太,理論上是精明的專業人士;她一一年賣樓套現加上積蓄共一百五十萬元,打算換番間大屋。經朋友介紹下,認識一名保險中介人,對方知她有錢,力銷一份年供五十萬元的投連險,「佢話有保險成分,供嘅錢用來投資,又可增值。咁樣每年供五十萬,供三年,第四年可以拎番一百二十萬出來做首期,剩番三十萬繼續喺度滾存。」曾太心諗朋友介紹無呃人,不虞有詐簽約,豈料供款一年後細看內容,竟發現保單年期是三十年,而非三年,「即係以後三十年,每年都要供五十萬!我哋邊有咁多錢?」

然而曾太當時仍未肯止蝕,「佢話第二年再唔供,就會連第一年嗰五十萬都無埋。又話嗰年咁啱股市差,先會無錢賺。」中介人繼續游說曾太,稱會度身訂造一個投資組合,更保證一定賺:「將第一年嗰啲供款都賺番來!」結果,當然是她第二年的投資回報如石沉大海。今次曾太決心斬纜,卻發現斷供竟要付近一百萬元的「棄權費」!「原來就算斷供,之後三十年嘅行政費都要補足,扣扣埋埋,無晒!」曾太向保監處投訴,但保監處表示中介人的專業操守,並不屬保監處管理範圍,要求當事人向香港保險顧問聯會投訴。而保聯會卻表示,自己是義務團體,沒有法律權力。

苦主二 每次轉會收三萬

廖小姐於○七年,買下一份月供一萬六千元、供三年的投連險,其間有感投資回報不理想,要求轉倉換基金,但原來「轉會費」高得嚇人!「每次轉基金,保險公司都收取三萬元的轉倉費。」廖小姐轉了三次基金,共繳交九萬元。三年後,廖小姐見已供完希望贖回。但這次,她如上述曾太一樣,發現保單原來又是三十年。保險公司指,其戶口在金融海嘯下蝕錢,要再供款。廖小姐拒絕,保險公司即變臉,要求繳交提早完約的行政費。行政費一樣以整份保單年期計算,以廖小姐每月行政費二千三百元計,三十年行政費近八十三萬元。但廖小姐過去多年總供款只有五十三萬元,即蝕本金之餘,還要倒貼三十萬元!廖小姐感覺自己猶如不斷被搾乾。

證監不管 保監不管

由於買保險通常是熟人介紹,通常不虞有詐。例如苦主羅先生,便因經紀 sell溫情,指:「我真係好關心你!」結果買了份三十年期的投連險。最慘是苦主往往投訴無門,主要原因是投連險完全是一隻兩不像怪物。雖然它有投資及保險成分,但因不是純正投資產品,證監會將之視為保險產品,以「產品有保險成分」、「保險中介人及經紀不屬證監管轄範圍」為由不予受理。

多數投訴都會轉介至保監處,但保監處也只是一隻無牙老虎,沒有法律權力,即使經紀行為不當,或產品的條款及結構有問題,保監處亦只有權向保險公司提出「建議」,取消有關的保單。由於苦主買保險時都沒有電話錄音,證據不足,難以斷定。至於另一些如香港保險業聯會、香港專業保險經紀協會、香港保險顧問聯會等,更只是業界「自律機構」,而自律機構負責發牌及監管保險從業員,即係「自己人管自己人」。保監處亦無權干預業界組織嘅決定。例如任職核數師的苦主葉先生,一三年有意投資,遂找舊同事兼理財經紀,對方游說他買一份月供一萬二千元「基金」。對方不斷力銷「基金」一定賺、「幾日就可賺番一年行政費」。直至一年後,在工作上接觸投連險,葉先生才驚覺自己「中招」,並要供足廿五年。正當他想向香港專業保險經紀協會投訴,卻發現該協會高層與理財公司的管理層是同一人,對方更向葉先生明言:「我哋無條例需要遵守。」有關注事件的單仲楷議員指,會提出成立保監局,加強監管。

產品價值兩不像

事實上,投連險的產品價值也一樣兩不像!雖說有投資成分,但投資回報不高,業內資深人士黎仁昌表示,這類投連險當中大部分基金都會跑輸大市,事關無專人幫客戶貼身跟進,「大部分人都會因此提早 cut單,基本上中介人及經紀都預你 cut單,志在食你行政費。」

至於保險成分,很多投連險的保險成分,佔整份保單不足百分之一。其實買一隻純人壽保險更划算。投連險往往以低門檻作招徠,但其實供款年期長、收費多。以 AIA的投連險與純人壽保單作比較,保額同樣是一百萬港元,雖然投連險月供僅三百六十元,比純人壽的近八百元,足足便宜了一半,但純人壽只需供款二十五年,相反投連險要供到一百歲,名副其實「供到死」,再加上每月行政費、保險費、戶口價值費等等。二十五年後,純人壽保險以二十三萬多元供完,同時間投連險供款及雜費已達二十四萬元,但仍要繼續供,計落根本無着數。

佣金制出問題

保險公司銷售的結構性問題,恒而有之,熟悉行內的吳澤偉指,保險的佣金制度種落不少問題。一般經紀成功賣出一份保單,第一年的佣金可超過百分之一百,即客戶供款一萬元,經紀可收超過一萬元佣金。但由第二年開始,經紀佣金即暴跌至只得一成,第三年起更只得百分之三左右,變相令經紀在賣出保單後,寧願再找新客,也不願花時間管理舊客戶口,或提出任何投資建議。

另一方面,保險公司仍然沿用層壓式銷售制度,一個銷售部門通常都有四、五層架構,最誇張可以有九層,前線賣出產品後層層抽佣。不過,保險公司與經紀沒有僱傭關係,雙方以拆賬形式對分收入,但部分新入行經紀要保證每月跑到近萬元保單,否則要賠三個月糧給公司,迫使經紀要瘋狂跑數才能保障收入。另一方面市民分不清「保險中介人」同「保險經紀」係兩回事,當苦主經中介人買入保單發覺有問題向保險公司投訴時,保險公司亦可以「非本公司員工」、「不受本公司管轄」為由拒絕受理。好多保險中介人公司還會寫定講稿培訓經紀,又教經紀出陰招,例如在街上簽文件,令苦主無時間細閱等。而最新投連險玩法,亦由傳統針對人壽保險,開始變種至危疾保險,甚至火險;有業內人士指,這類保險蔓延迅速,已成為過百億規模的大茶飯!

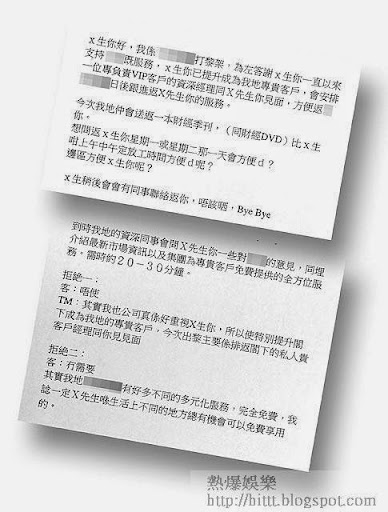

搵客人有稿照背

本刊獲得一家業務包括保險的公司文件,發現員工有「內部指引」,要 sell保險、基金,都有公司提供的稿件可「照稿讀」。客人答「唔需要」或是「唔使」,都提供不同的機械式應對方法,務求令客人回心轉意,員工順利 sell到產品。

|

鍾意就快D Share啦!

|

|

|